文|公司商量室IPO组体育游戏app平台,作家|王哲平

3月13日,香港来往所全资附庸公司香港攀附来往扫数限公司(联交所)刊发推敲文献,就一系列联系升迁香港上市机制竞争力的建议推敲市集观点。本次推敲期为八周,至2026年5月8日终了。

这份文献分为三个部分:同股不同权、国外上市的刊行东谈主、初度上市律例和上市安排。

总体来看,港交所但愿能勾引更多立异型公司、国外已上市公司和高成长企业来香港,同期尽量守住投资者保护和市集声誉。

对同股不同权(WVR)大幅松捆

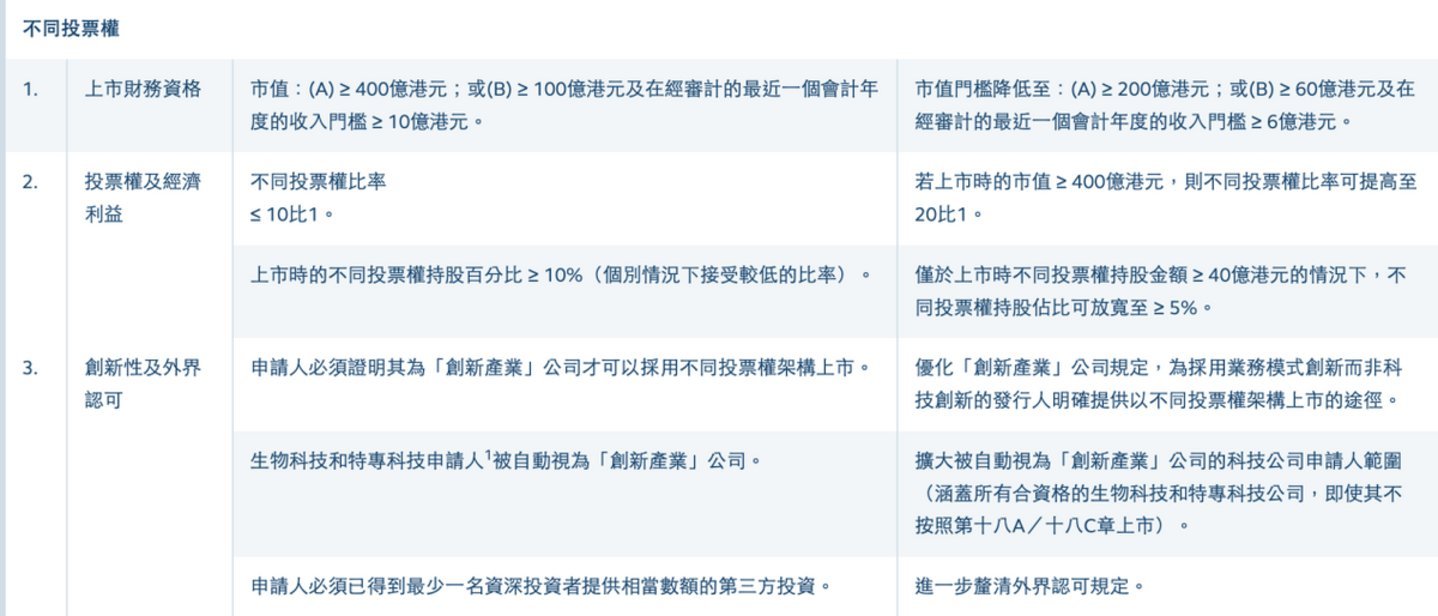

现行律例下,WVR公司的上市门槛市值至少400亿港元,或市值至少100亿港且最近一年收入至少10亿港元。

推敲建议中,港交所建议把门槛降到市值至少200亿港元,或市值至少60亿港元且最近一年收入至少6亿港元。

与此同期,淌若公司上市时市值达到400亿港元,WVR投票权比例上限可从10比1放宽到20比1;在特定要求下,WVR持股的最低经济利益要求也可由10%放宽到5%,前提是持股金额至少达到40亿港元。

这意味着,将有更多成永恒公司合乎WVR上市履历,无需再比及估值翻倍。此外,创举东谈主团队可通过同股不同权架构紧紧掌合手公司放胆权,幸免在融资过程中被成本稀释语言权,更利于永恒本事参加。

更值得珍藏的是,港交所此次对“立异公司”的攀附也在变。曩昔,市集对“立异产业”的攀附,同样偏向科技、研发、专利这些硬策画;此次推敲文献明确建议,将“立异”分红两条旅途:一条是科技旅途,一条是业务模式旅途。

也即是说,畴昔不仅是“本事立异公司”更容易走WVR阶梯,交易模式立异公司也被端庄纳入轨制视线。

对国外上市刊行东谈主第二上市律例松捆

在中枢履历要求上,不同投票权架构公司的财务履历门槛成功与主要上市对皆,不再非常设限;而同股同权公司的第二上市市值门槛更是大幅下调——原要求的100亿港元门槛成功降至60亿港元,让更多中大型国外上市企业具备了来港上市的要求。

与此同期,港交所还再行拟定「第二上市转主要上市」的圆善律例,补充了合规重要的翔实指令,让企业转板经由更明晰可操作。

此外,港交所已运行新一轮征询,将推出更多便利国外刊行东谈主来港上市的步调,持续牢固香港四肢国际金融中心和中概股回流中枢流毒的地位。

守秘格式适用于扫数央求东谈主

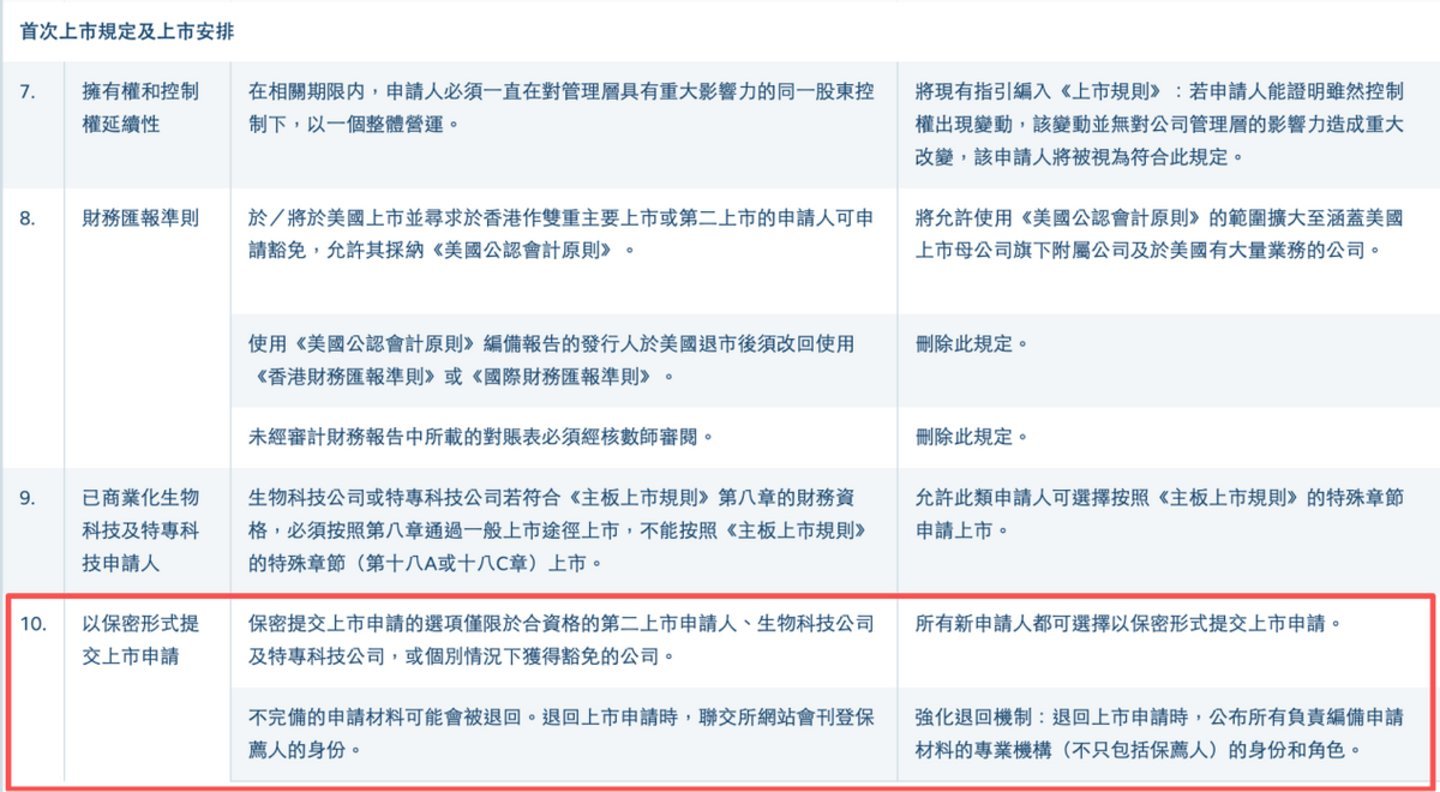

在以守秘格式提交上市央求方面,守秘递表将从少数公司特权,造成扫数新央求东谈主的选项。

此前,守秘提交上市央求主要只适用于合履历第二上市央求东谈主、生物科技公司、特专科技公司或个别获豁免者。咫尺港交所建议,扫数新央求东谈主都不错接管守秘递表。

对刊行东谈主来说,这能减少估值试探失败、交易信息外泄和窗口期错配的风险;但另一方面,港交所又同步强化了“退表问责”,畴昔一朝央求被退回,不单袒露保荐东谈主,还会袒露扫数负责准备央求材料的专科机构身份和变装。

不错看出,港交所一边放宽进口,一边加强中介职守。

港交所暗示,建议旨在创造愈增多元和更有活力的市集环境,提供更丰富的投资机遇,从而更好地快乐投资者和刊行东谈主的需求。

香港来往所上市哄骗伍洁镟暗示:“香港来往所致力确保咱们的上市机制得当且豪阔竞争力,牢固香港四肢进步国际金融中心的地位。咱们在与持份者长远疏通明发现,他们浩繁但愿把合手更多优质的立异投资机遇,也但愿上市机制在确保投资者信任和信心的同期不错愈加高效和与时俱进。因此,咱们建议了这些建议。”

她补充说:“咱们在2018年奏效地进行了一系列上市更正体育游戏app平台,从根蒂上重塑了香港股票市集的结构,勾引了一多数立异公司来港上市,此次的建议恰是基于这些更正恶果而建议的。咱们接待大家对这些建议发表观点,并期待不时与持份者保持疏通。让咱们共同尽力,牢固香港四肢成长型企业首选集资地和全球成本布局亚洲首选市集的地位。”